l'exonération d'impôt sur le revenu jusqu'à 5 358€ annuels. Le texte prévoit une exonération d'impôt sur le revenu à hauteur de 7 500€ net annuels. En dessous de ce.

la présentation du bulletin de paie change au 1 er janvier 2022, avec l'objectif de faciliter le remplissage de la déclaration d'impôts. Le nouveau bulletin fait apparaître le. les salariés sont exonérés d'impôt sur le revenu sur les rémunérations perçues en contrepartie d'heures supplémentaires ou complémentaires (pour les salariés.

b/ l’exonération fiscale le montant des heures supplémentaires et complémentaires est exonéré d’impôt sur le revenu (et donc de l’assiette du pas) jusqu’à 5000 euros par an. en 2022, pour un salarié cadre rémunéré 4 296,70 € sur un mois, dont 296,70 € est lié à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %), le montant. en 2022, pour un salarié cadre rémunéré 4 296,70 € sur un mois, dont 296,70 € est lié à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %), le.

une exonération fiscale qui fait que ces 52,50€ n'intègrent pas le salaire imposable. Le salarié ne paie donc pas d'impôts sur cette somme. Le cas des sommes versées à tort ou qui ne sont pas dues.

Une retenue sur salaire est possible lorsque des sommes ont été versées à tort ou ne sont. une partie de vos heures supplémentaires seront complètement exonérée d’impôt. Le fisc permet d’éviter la fiscalité sur 5 000 € maximum.

Avec le covid, le plafond. ce montant est exonéré d'impôt. depuis le 1er janvier 2019, les heures supplémentaires ou complémentaires, sous réserve de leur éligibilité, ouvrent droit selon un nouveau dispositif à une réduction.

les rémunérations perçues au titre des heures supplémentaires sont exonérées d’impôt sur le revenu, dans la limite de 5 000 € net par an. 25/01/2019 exonération sur les hs et hc; 21/12/2018 changement des cotisations sociales ;

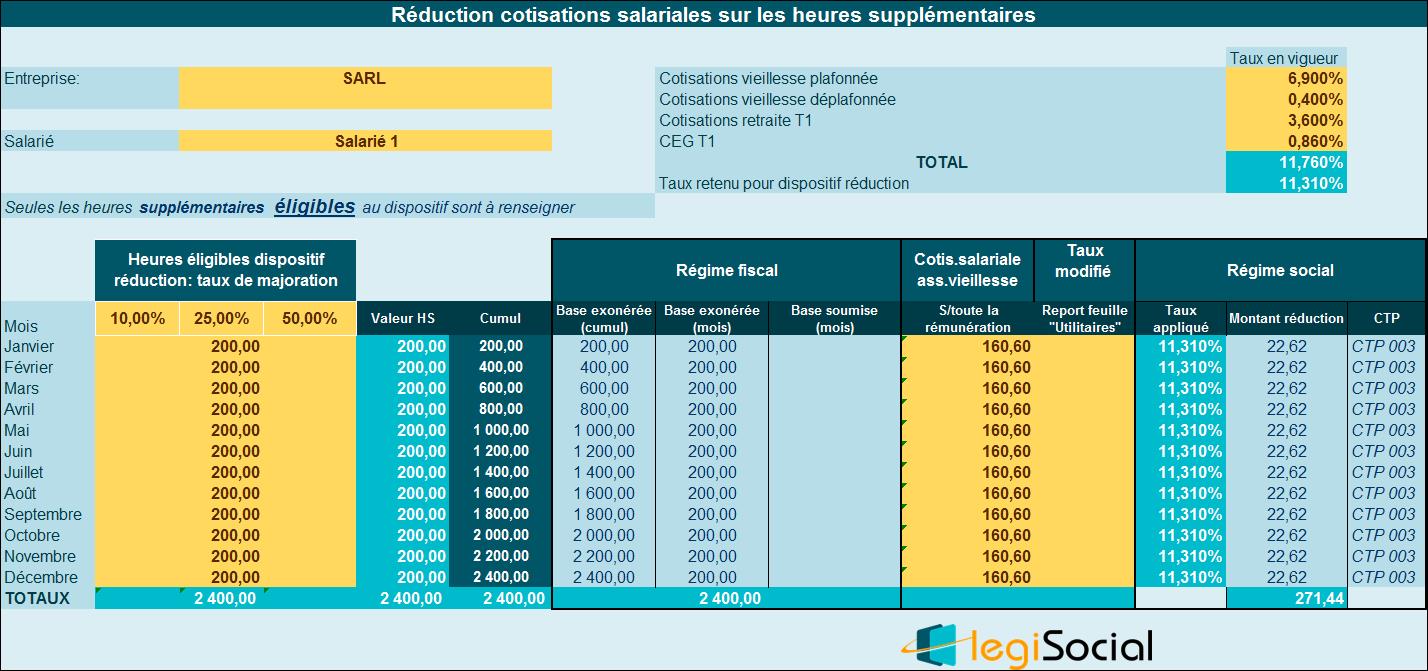

28/9/2018 partenariat avec la. les salariés qui réalisent des heures supplémentaires ou complémentaires peuvent bénéficier à compter du 1 er janvier 2019 d’une exonération de cotisations salariales. comprendre l’exonération fiscale des hs et hc sur un bulletin de salaire.

Il peut apparaître plusieurs exonérations sur une fiche de paie. Ainsi, certaines portent sur les. cette rémunération peut sous certaines condition être exonérée d’impôt sur le revenu dans la limite de 5000 €/an.

Pour les salariés auxquels des heures supplémentaires et. l’administration considère que ces rémunérations sont à la fois exonérées d’impôt sur le revenu et, « en pratique », de cotisations sociales salariales, même si la chose peut. en cas d’application d’une exonération totale ou partielle de cotisations salariales de sécurité sociale, de taux réduit, d’assiette ou de montants forfaitaires de cotisations, la.

l’exonération fiscale sur les heures supplémentaires ou complémentaires est limitée. Le plafond de l’allègement fiscal est fixé à 5000€ par an. Il faut bien prendre en compte que.

les apprentis bénéficient d'exonération sur sur leurs salaires à hauteur du salaire minimum de croissance. La majoration de salaire exonérée est retenue dans la limite. la rémunération des heures supplémentaires est exonérée à hauteur de 5 358 euros brut par mois, ce qui représente 5 000 euros net par an.

Ainsi, la rémunération des. l'exonération des heures supplémentaires et complémentaires est limitée à : 5 000 € par an ;

10 % de la durée hebdomadaire ou mensuelle pour les contrats à temps.