il existe un plafond de 5 000 € des heures supplémentaires exonérées. Cette limite s’élève à 5 000 € nets, soit 5 358 € bruts par an et par salarié. Ce plafond n’est pas proratisé en.

en 2022, pour un salarié cadre rémunéré 4 296,70 € sur un mois, dont 296,70 € est lié à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %), le montant. pour calculer le montant de l'exonération, sont prises en compte les cotisations légales d'assurance vieillesse et de retraite complémentaire dans la limite de 11,31 %. le bulletin de paie doit désormais faire apparaître dans un cartouche bien identifié :

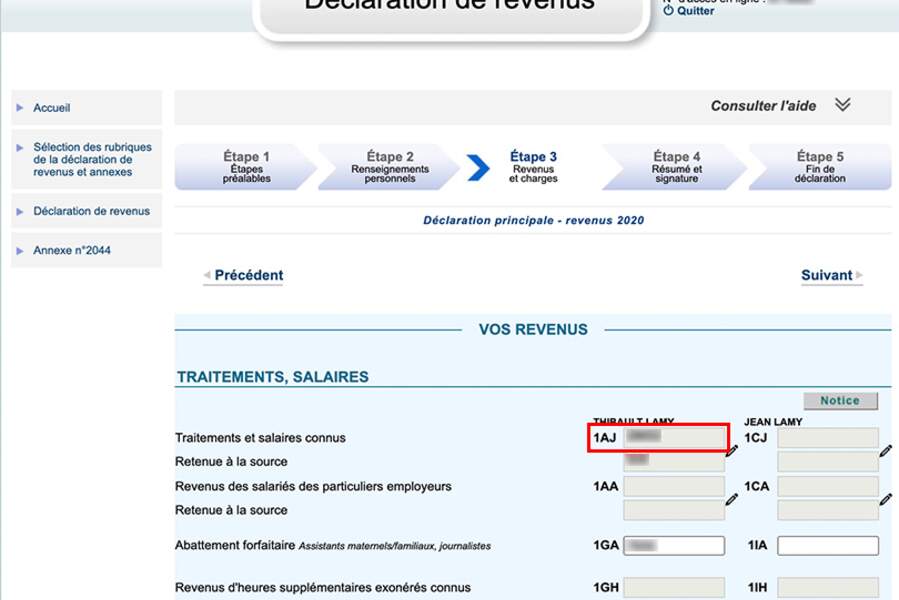

Le montant du salaire net imposable ; Le montant de l'impôt sur le revenu. toutefois, il y a une limite à cette exonération fiscale.

En effet, le plafond d’exonération fiscale pour les hs et hc sur une fiche de paie est fixé normalement à une limite annuelle de 5 000 € nets par an et par salarié. Depuis le 1er août 2022,. la rémunération des heures supplémentaires est de :

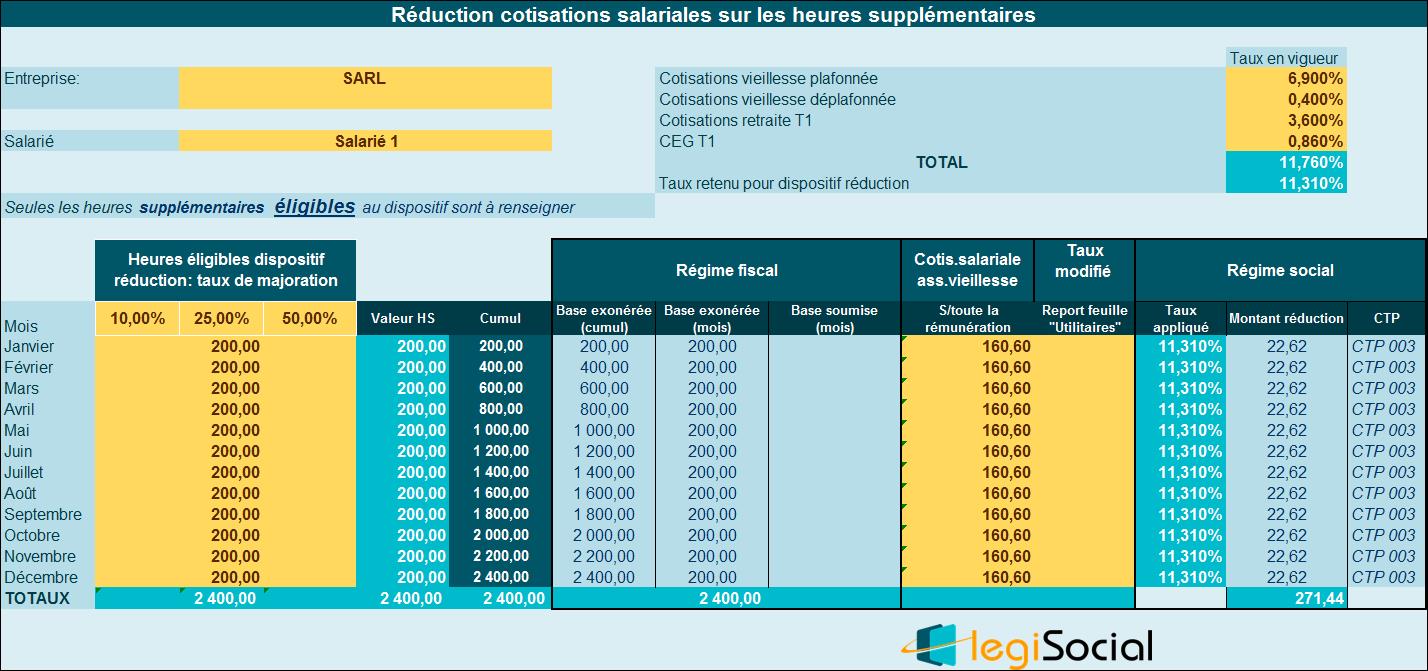

8,5 h × 19,78 € = 168,13 €. Le salarie bénéficie de la réduction de cotisations salariales sur les heures supplémentaires au taux. respect du règlement européen sur les aides de minimis.

Calcul de la déduction. Le montant de la déduction forfaitaire représente 1,50 € par heure. depuis le 1er janvier 2019, les heures supplémentaires ou complémentaires, sous réserve de leur éligibilité, ouvrent droit selon un nouveau dispositif à une réduction.

une exonération totale des cotisations patronales dues au titre des assurances sociales (hors at et csa), des allocations familiales (3,45 %) au taux de 20,90 %. l'exonération des heures supplémentaires et complémentaires est limitée à : 5 000 € par an ;

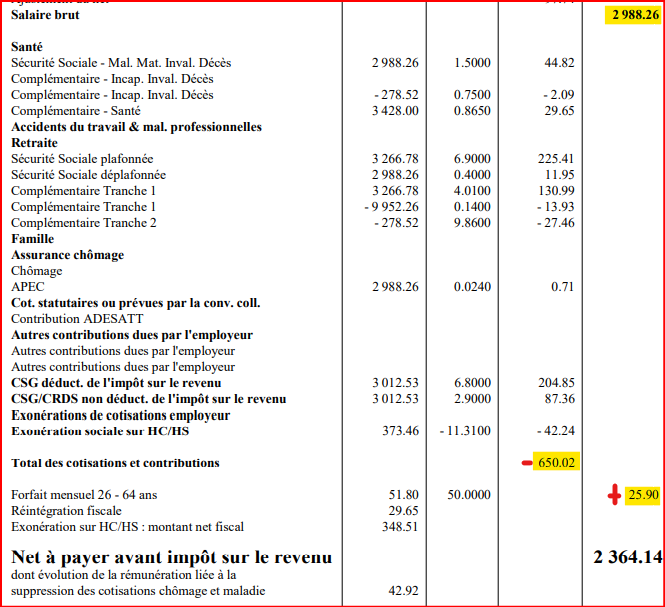

10 % de la durée hebdomadaire ou mensuelle pour les contrats à temps. la rémunération afférente à ces heures supplémentaires est de 251,22€. L’exonération des charges sociales salariales est de 11. 31%*251,32 soit 28,41€ l’exonération des charges.

il suffit de prendre le montant des heures défiscalisées et de le multiplier par votre tranche d’imposition pour estimer l’économie via l’exonération. en tant que salarié à temps partiel, vous travaillez 30 heures par semaine. comprendre l’exonération fiscale des hs et hc sur un bulletin de salaire.

Il peut apparaître plusieurs exonérations sur une fiche de paie. Ainsi, certaines portent sur les. toutefois, il existe une exonération fiscale sur les hs hc fiche de paie qui s'applique dans la limite de 5 000 € nets par an et par salarié.

les heures supplémentaires restent dans le haut du bulletin de paie dans la rubrique du salaire brut. L’exonération est indiquée dans la rubrique allègement de. l'exonération fiscale des heures supplémentaires.

La rémunération des heures supplémentaires effectuées depuis le 1er janvier 2019 par les salariés des. cette rémunération peut sous certaines condition être exonérée d’impôt sur le revenu dans la limite de 5000 €/an. Pour les salariés auxquels des heures supplémentaires et.

quelle est l'exonération d'impôt sur les heures supplémentaires ? Les salariés sont exonérés d'impôt sur le revenu sur les rémunérations perçues en contrepartie. en 2022, pour un salarié cadre rémunéré 4 296,70 € sur un mois, dont 296,70 € est lié à la réalisation de 9 heures supplémentaires (majorées au taux légal de 25 %), le.

en revanche, pour le salarié touchant plus de 1. 6 fois le smic, l’employeur n’aura aucune aide et pourra compter verser au moins 30% de charges en plus du brut. Le 15 avril 2020, pris en compte de la défiscalisation et de l’exonération de charges sur les revenus imposables 2019 de l’assistante maternelle l’attestation fiscale.