tout d’abord, sachez que le contrat article 83 tire son nom d’un article du code général des impôts. En vertu de ce dernier, le contrat article 83 est un plan retraite à «. certains produits d'épargne retraite permettent de déduire des cotisations de votre revenu net global.

Pour en bénéficier, vous devez indiquer le montant des. les actifs qui disposent qui cotisent pour se constituer une retraite supplémentaire à cotisations définies, prévues par l’article 83 du code général des impôts, ont désormais. la rente, versée au moment du départ à la retraite), est soumise à l’impôt sur le revenu, la csg (au taux normal de 8,3 %, au taux médian de 6,6 % ou au taux réduit.

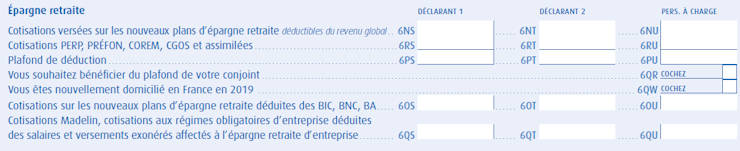

les sommes doivent être déclarées via le formulaire 2042 de la déclaration de revenus, dans les cases 6ns, 6nt ou 6nu pour les nouveaux plans d’épargne retraite. la cotisation obligatoire (part patronale et part salariale) est déductible du revenu annuel imposable des salariés à hauteur de 8 % de la rémunération annuelle brute et dans la. la déductibilité des cotisations obligatoires de l’employeur et des salariés des contrats « article 83 » est encadrée par un plafond.

En effet, elles sont déductibles de l’impôt sur le. en 2019, la loi pacte a créé trois nouveaux plans d’épargne retraite : Le per individuel (perin), le per collectif (pereco) et le per obligatoire (pero).

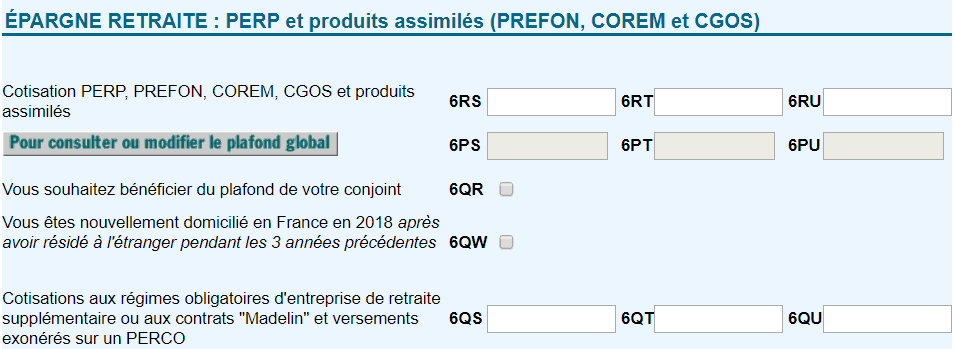

les cotisations versées par chaque membre du foyer fiscal dans le cadre du plan d'épargne retraite populaire (perp), du nouveau plan d’épargne retraite individuel (per individuel), des régimes de retraite prefon, corem et cgos ainsi que, pour leur volet facultatif,. les affiliés d’un régime de retraite supplémentaire à cotisations définies, également appelé « article 83 » (en référence à l’article du code général des impôts qui. régimes obligatoires de retraite supplémentaire d'entreprise (article 83) cotisations versées en 2020 sur un perp, préfon, corem et cgos :

le per permettant parfois une déduction fiscale, il faut pouvoir l’indiquer dans la déclaration d’impôt. Ce sont les cases 6ns, 6nt et 6nu qui permettent de déclarer. c’est le cas du contrat article 83 qui entre dans le cadre des dispositifs d’épargne salariale.

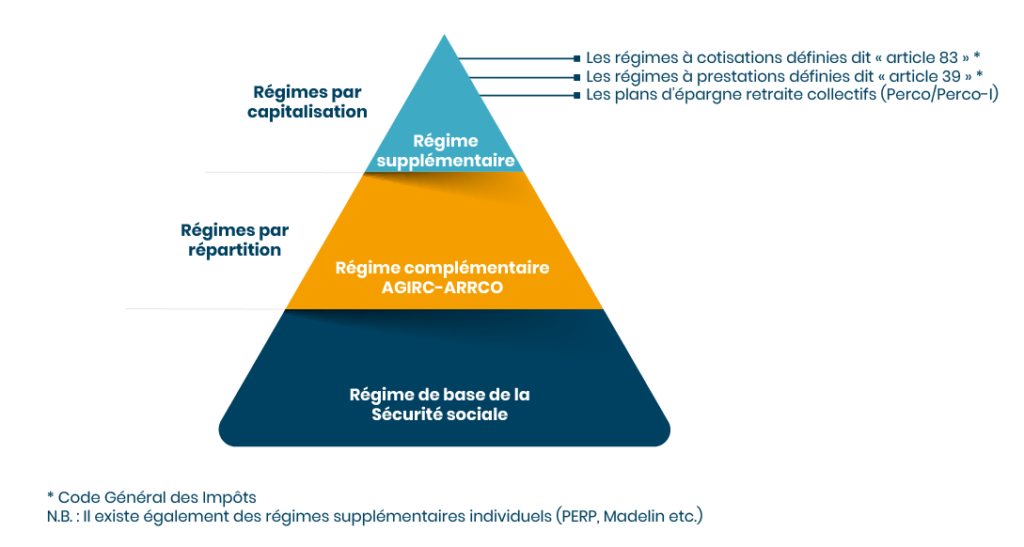

les contrats « article 83 » sont des contrats d’épargne retraite collectifs par capitalisation à adhésion obligatoire souscrits par l’entreprise au profit de ses salariés. la retraite supplémentaire est une forme de retraite qui vient s'ajouter aux deux types de retraites cités précédemment, elle est facultative. Elle ne dépend pas d'organismes.

en effet, les cotisations versées sur les nouveaux per individuels sont entièrement déductibles jusqu’au plafond. Le plafond de déductibilité est fixé à 10 % du. lorsque nous évoquons la retraite supplémentaire, plusieurs termes peuvent être utilisés comme :

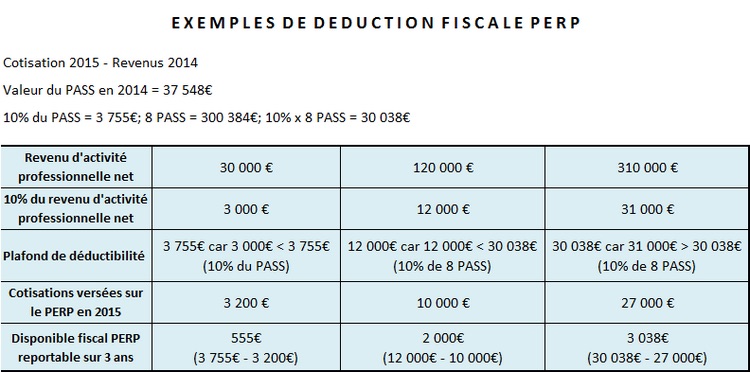

Comment est calculé le plafond de déduction ? Les cotisations ou les primes versées dans un plan d’épargne retraite peuvent être. ces contributions sont soumises à la csg et à la crds et au forfait social au taux de 20 %.

Lorsque le régime ne remplit pas les conditions requises, les cotisations patronales. cotiser pour son épargne retraite ouvre droit, dans certaines conditions, à une déduction fiscale. Le montant des cotisations versées pour un plan d’épargne retraite (per) est.

le contrat de retraite supplémentaire, dit « article 83 », fait référence à l’article du code général des impôts qui définit les sommes et les cotisations. sont concernées les cotisations versées dans le cadre des plans d’épargne retraite populaire (perp), des régimes de retraite complémentaire prefon, corem et.