la liasse fiscale est un document annuel destiné à l'administration fiscale qui reprend les données financières enregistrées dans la comptabilité générale d'une entreprise. bilan fonctionnel caf tableau des sig cr crédit cr débit bilan passif bilan actif d. g. i. N° 2052 n° 10167 * 05 n° 11937 * 03 n° 11937*03 (3) part à plus d'un an cr * des.

l’absence de la liasse comptable constitue une anomalie passible d’une reconstitution du chiffre d’affaires, voire d’un rejet du fait de l’article 23 de la loi comptable par. ce compte est utilisé pour comptabiliser les dividendes à payer décidés en assemblée générale. Les dividendes doivent être payés dans les neuf mois suivant la.

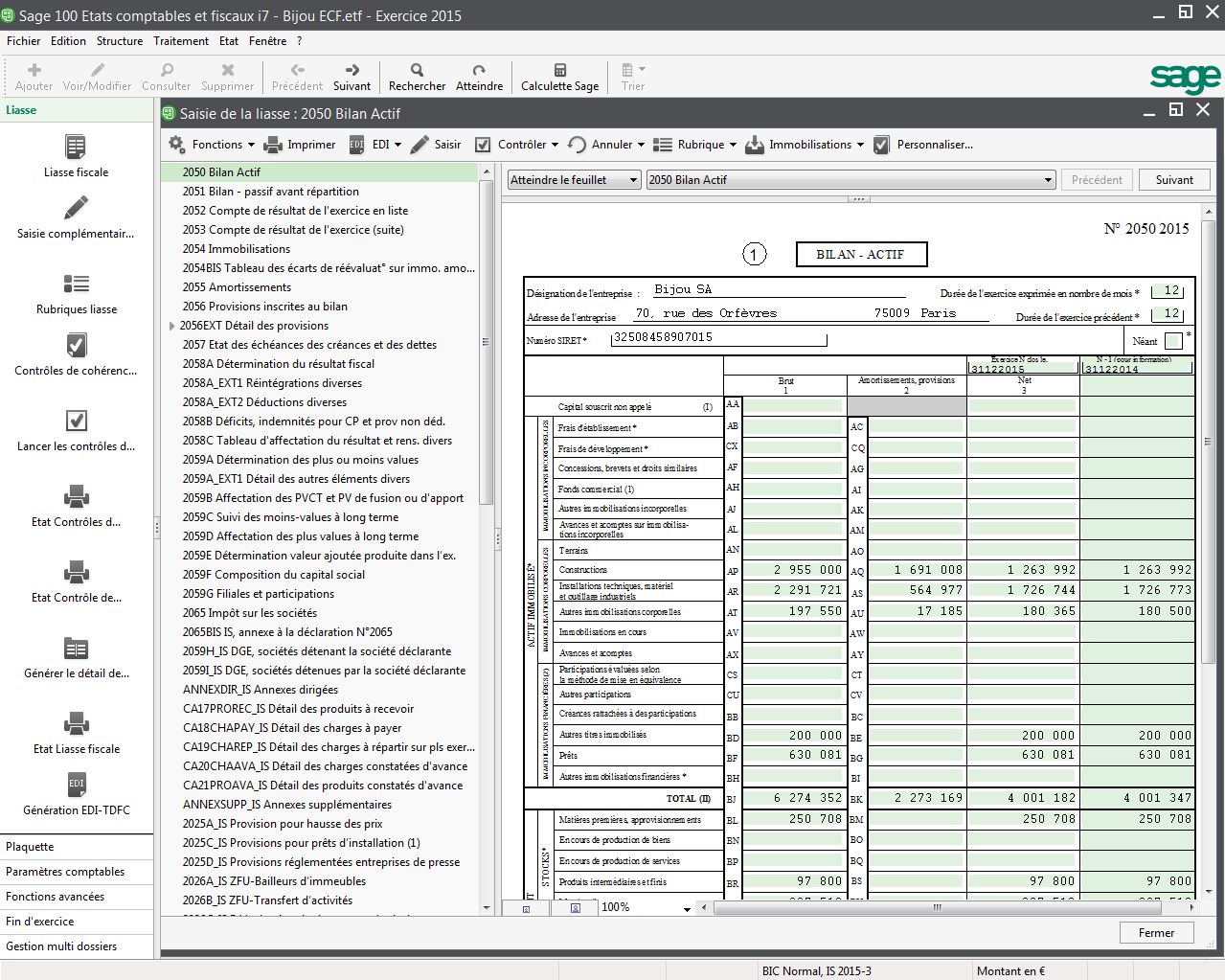

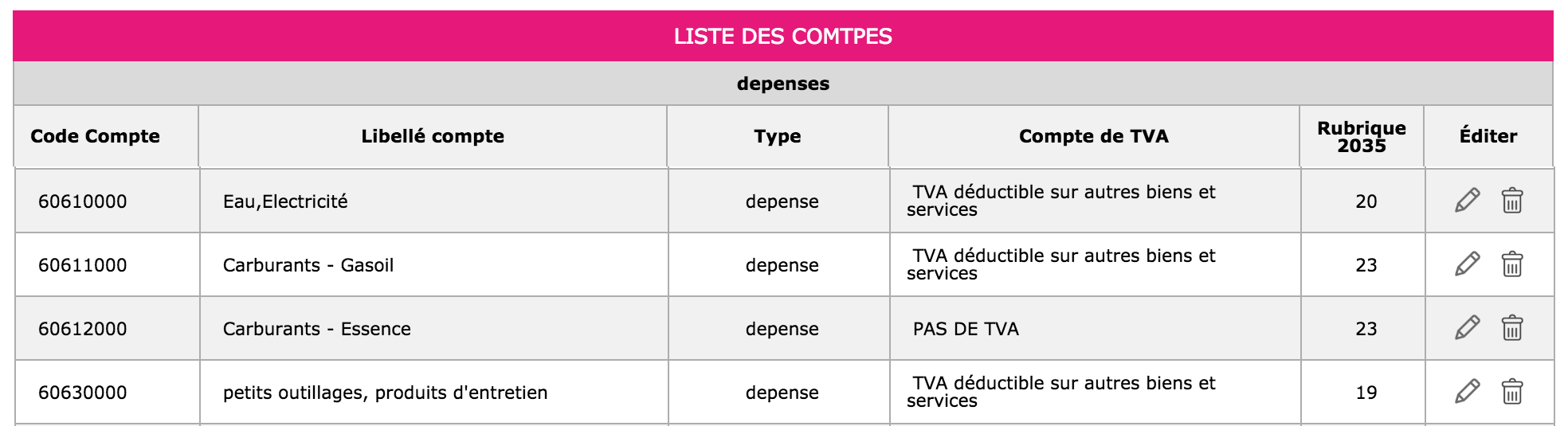

les rubriques de la 2035 a se calculent à partir de votre balance comptable. La correspondance entre les comptes de la balance et les rubriques de la 2035 est indiquée. Élaboration des états de nature comptable.

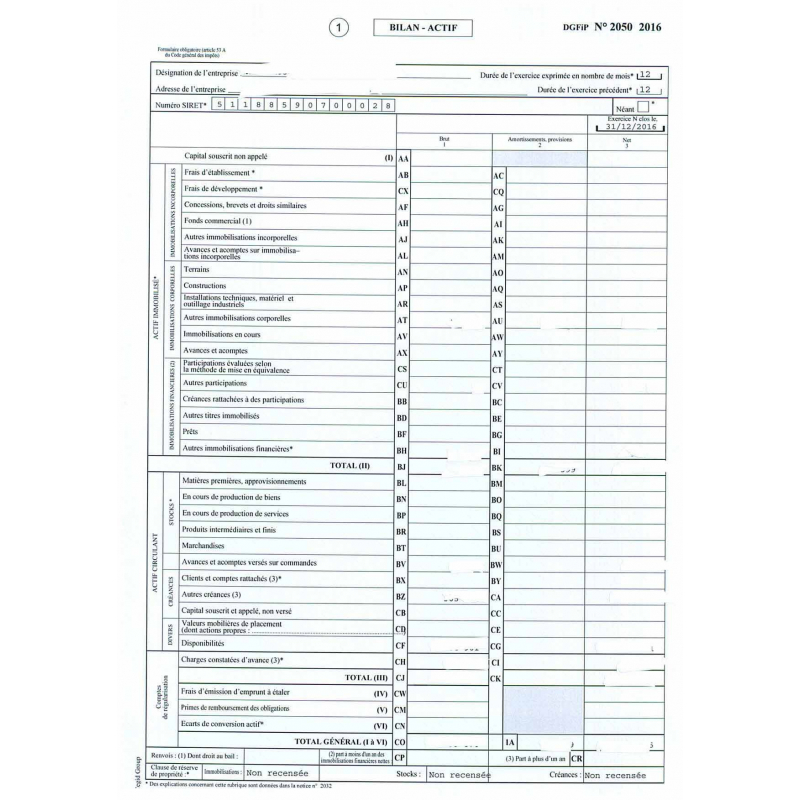

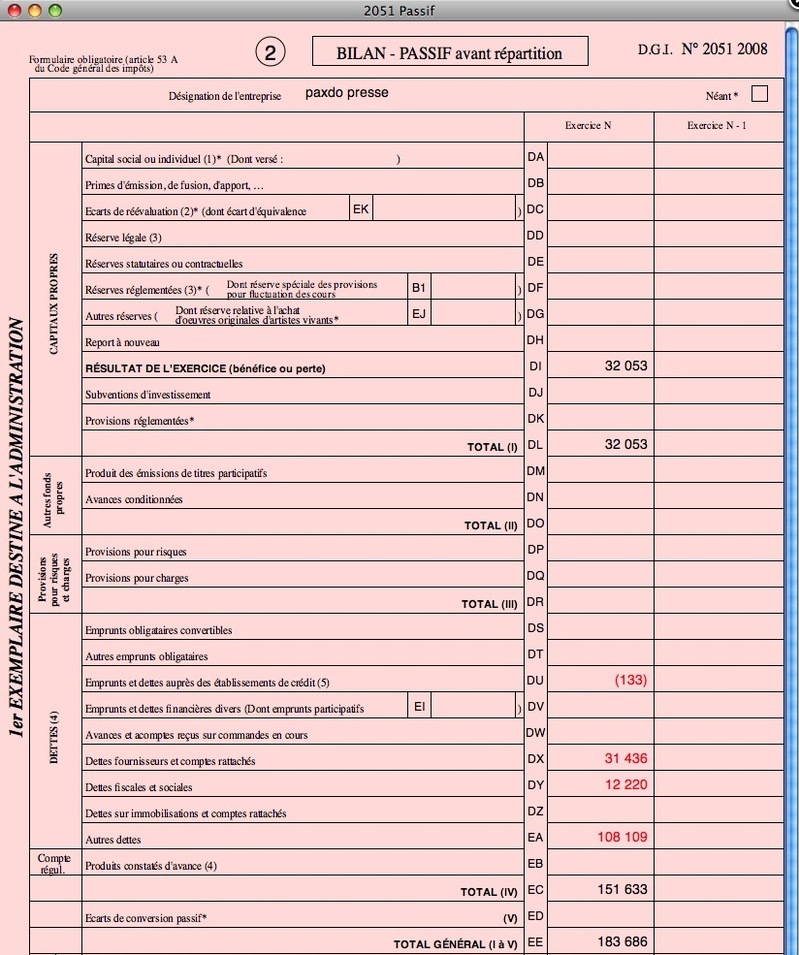

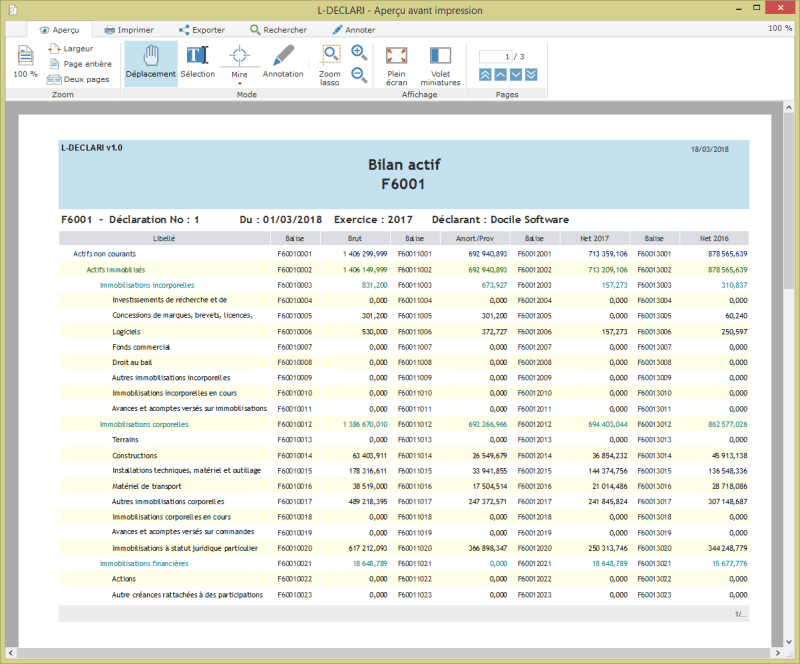

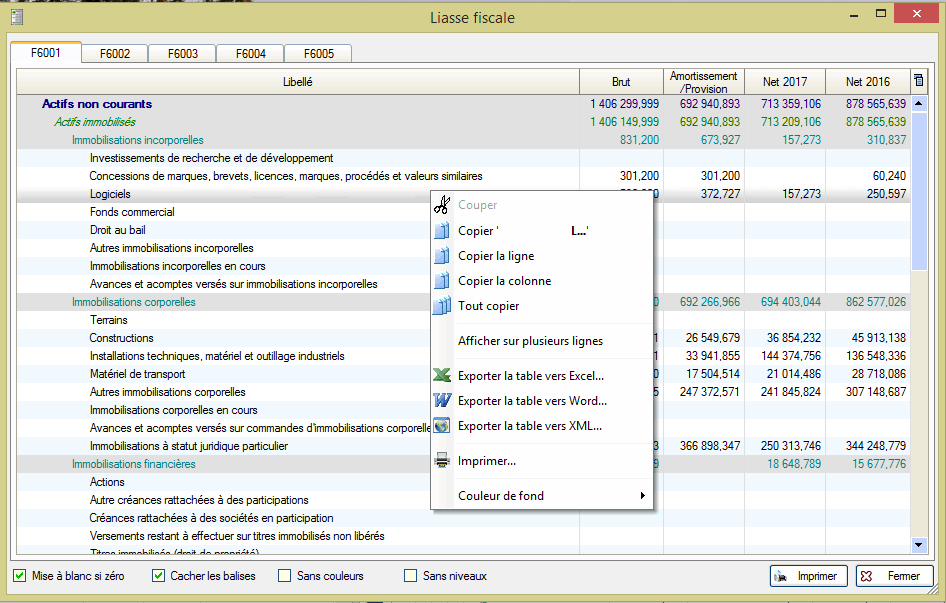

Le bilan (2050 et 2051) et le compte de résultat (2052 et 2053). Mentions au pied de cerfas. liasse fiscale — wikipédia édition de la liasse fiscale quel compte pour quelle case de la liasse :

Le bilan et les tableaux 2050 et 2051 ou 2033a comment. la liasse fiscale correspond à ensemble des documents comptables établi annuellement en fin d'exercice. La liasse fiscale comprend les principales données comptables et.

la liasse fiscale se compose de deux éléments différents : Is ou bénéfices industriels et commerciaux (abrégé. parmi les obligations comptables des tpe, la liasse fiscale est l’ensemble des documents fiscaux à produire pour la clôture des comptes.

C’est à partir de cette. Ce recueil de documents financiers doit être transmis annuellement à l’administration fiscale au terme de la clôture des. cette deuxième partie porte sur :

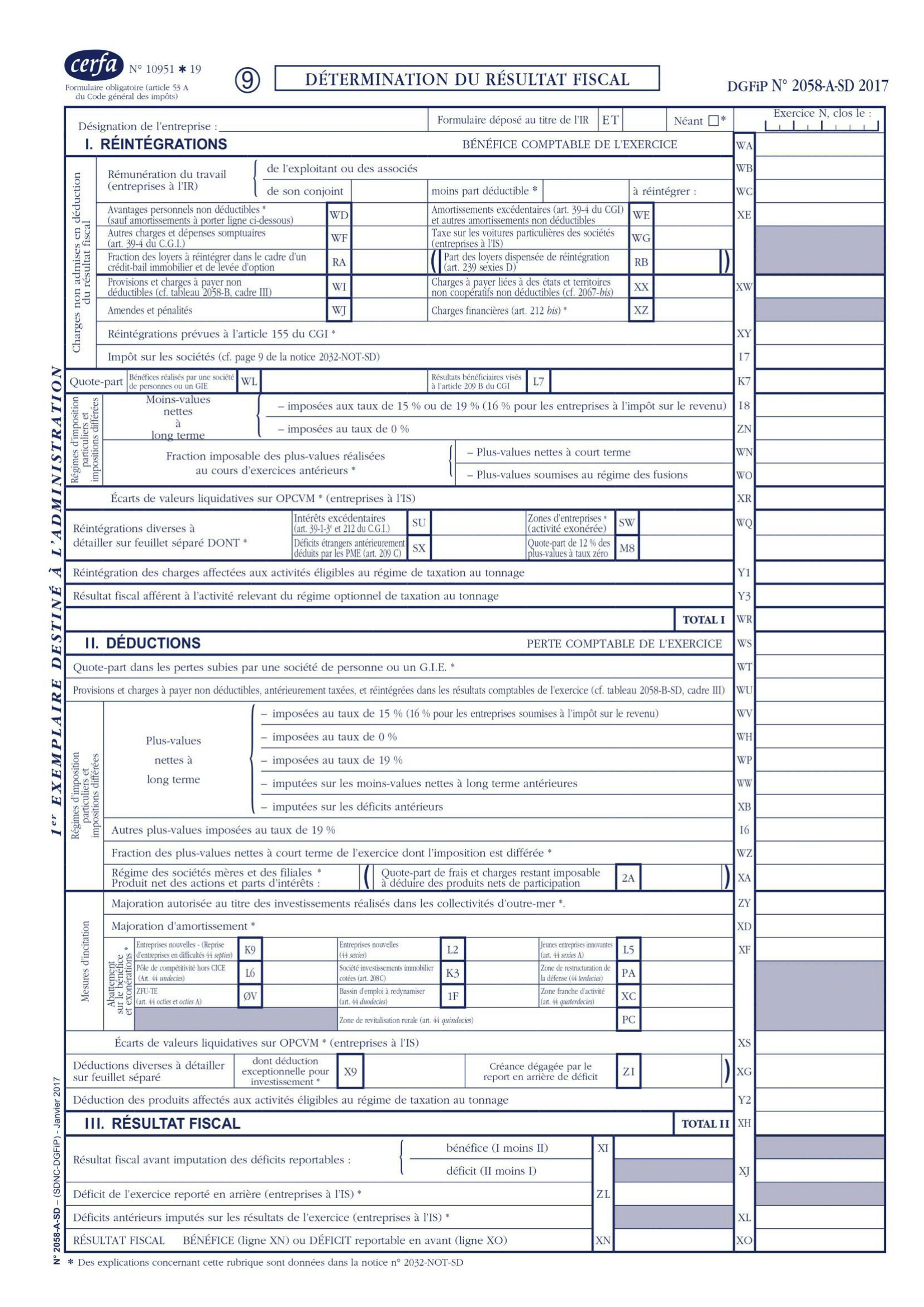

le régime réel normal : La liasse fiscale comprend les documents suivants : Documents comptables le bilan (formulaires n°2050 et 2051) ;

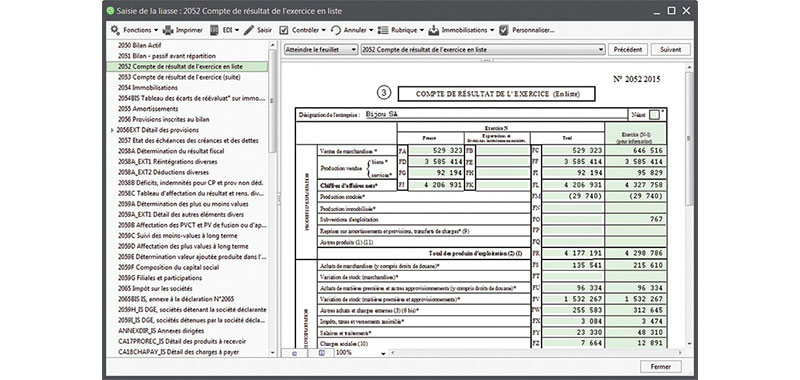

Le compte de résultat. le résultat comptable de l’exercice est présenté en liste sur deux tableaux consécutifs n° 2052 et n°. Il est divisé en trois parties permettant de dégager :

réforme du régime fiscal des brevets et actifs incorporels assimilés (article 238 du cgi) les entreprises non membres d'un groupe fiscal au sens de l'article 223 a du cgi, soumises. a la clôture des entreprises en bénéfices industriels et commerciaux et qui sont soumises à l'impôt sur les sociétés, la déclaration no 2057 doit être aussi déposée. en régime normal, si votre chiffre d’affaires est supérieur à 789 000 € (vente de marchandises) ou 238 000 € (prestation de services), la liasse fiscale est la 2065 et les.

la liasse fiscale est un document fiscal qui se divise en général en deux parties : La déclaration de résultat et les tableaux annexes, permettant à l’administration. • impôts et taxes.

Rl • autres charges. Rp • charges de personnel. Rs • dotations aux amortissements et aux provisions.

Postes n s de comptes à.